“35號(hào)文”后,各地均在積極謀劃整合產(chǎn)投平臺(tái)或加快推動(dòng)傳統(tǒng)城投轉(zhuǎn)型,希望能突破融資借新還舊并實(shí)現(xiàn)用途新增,2024年以來在交易所和銀行間市場(chǎng)已有不少地方轉(zhuǎn)型城投或產(chǎn)投實(shí)現(xiàn)了債券用途新增。

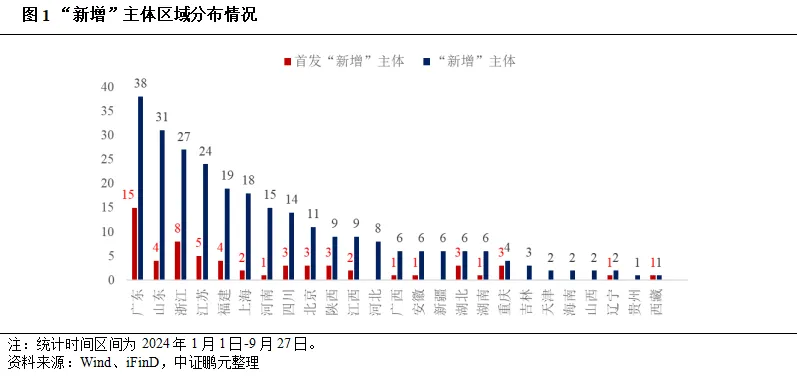

中證鵬元選取了2024年1-9月底在交易所和銀行間市場(chǎng)成功發(fā)行債券的所有地方國(guó)企,剔除純產(chǎn)業(yè)國(guó)企、企業(yè)債產(chǎn)品、數(shù)據(jù)缺失或缺少公開信息的情況,共篩選出成功實(shí)現(xiàn)債券用途新增的轉(zhuǎn)型城投、產(chǎn)投平臺(tái)等270家(以下簡(jiǎn)稱“新增”主體),共發(fā)行“新增”債券735支,募集資金6,935.44億元,其中交易所公司債209支(占28%),募集資金1,855.85億元(占27%)。整體來看,“新增”發(fā)債用途仍多見于償還其他有息債務(wù),含有項(xiàng)目和投資等用途偏少且多利用創(chuàng)新債券品種發(fā)行;高級(jí)別和省地市級(jí)主體仍是“新增”主力,但首發(fā)新主體中區(qū)縣占比提升較大,信用級(jí)別中樞也有所下移;重點(diǎn)區(qū)域“新增”仍十分困難但也有少量案例。270家樣本主體中僅18家屬于12個(gè)重點(diǎn)省(區(qū)市)區(qū)域,其中廣西6家,發(fā)債主體的核心主業(yè)分別為交通投資經(jīng)營(yíng)領(lǐng)域、公用事業(yè)、園區(qū)建設(shè)運(yùn)營(yíng)、文旅和棚改、多元化市場(chǎng)業(yè)務(wù);貴州1家為省高速企業(yè);吉林3家均為當(dāng)?shù)亟煌I(lǐng)域企業(yè)(省高速、軌交集團(tuán)、公交集團(tuán));遼寧2家為沈陽地鐵和大連城投;天津2家為天津?yàn)I海建投和天津保稅區(qū)控股;重慶4家為兩江新區(qū)產(chǎn)發(fā)、輕紡集團(tuán)、重慶發(fā)投和仙桃數(shù)據(jù)谷。整體來看,當(dāng)前發(fā)債政策對(duì)于重點(diǎn)區(qū)域仍十分嚴(yán)苛,實(shí)現(xiàn)新增用途十分困難,但對(duì)于交通領(lǐng)域、公用事業(yè)、園區(qū)建設(shè)運(yùn)營(yíng)、業(yè)務(wù)市場(chǎng)化多元化的企業(yè),也有實(shí)現(xiàn)用途新增的機(jī)會(huì)。在非12個(gè)重點(diǎn)省(區(qū)市)區(qū)域,經(jīng)濟(jì)比較發(fā)達(dá)的沿海省份“新增”主體數(shù)據(jù)較多,如廣東省、山東省、浙江省、江蘇省、上海、福建省。從首發(fā)主體來看,廣東省數(shù)量最多為15家,“新增”主體核心業(yè)務(wù)涉及投資與金融服務(wù)、園區(qū)建設(shè)和運(yùn)營(yíng)、多元化市場(chǎng)業(yè)務(wù)類;浙江省8家,核心業(yè)務(wù)涉及投資與金融服務(wù),公用事業(yè)、多元化市場(chǎng)業(yè)務(wù)類;江蘇5家,核心業(yè)務(wù)涉及交通領(lǐng)域、公用事業(yè)、投資等。

從行政層級(jí)看,樣本中省級(jí)主體數(shù)量占17%,但“新增”發(fā)債數(shù)量和金額分別占33%和44%,地市級(jí)主體數(shù)量占47%,發(fā)行數(shù)量和金額分別占42%和36%,區(qū)縣和開發(fā)區(qū)主體主體數(shù)量占36%,發(fā)行數(shù)量和金額分別占25%和19%,省地市級(jí)主體仍是發(fā)債實(shí)現(xiàn)新增用途的主力。對(duì)于首發(fā)新主體,省級(jí)、地級(jí)市、區(qū)縣和開發(fā)區(qū)主體數(shù)量占比分別為18%、44%和38%,發(fā)行新增數(shù)量分別占16%、49%和35%,金額占17%、45%、38%,新增金額較非首發(fā)主體行政層級(jí)中樞下移較大。從主體信用級(jí)別看,樣本中AAA級(jí)主體數(shù)量占41%,但實(shí)現(xiàn)新增用途的債券發(fā)行金額占比高達(dá)77%,AA主體數(shù)量占18%,但“新增”金額僅占5%。對(duì)于首發(fā)主體來講,AAA、AA+和AA級(jí)別主體數(shù)量分別占25%、52%和18%,發(fā)行“新增”金額分別占38%、48%和10%,由于不少首發(fā)新主體整合或組建時(shí)間不長(zhǎng),較非首發(fā)主體信用級(jí)別中樞有所下移。

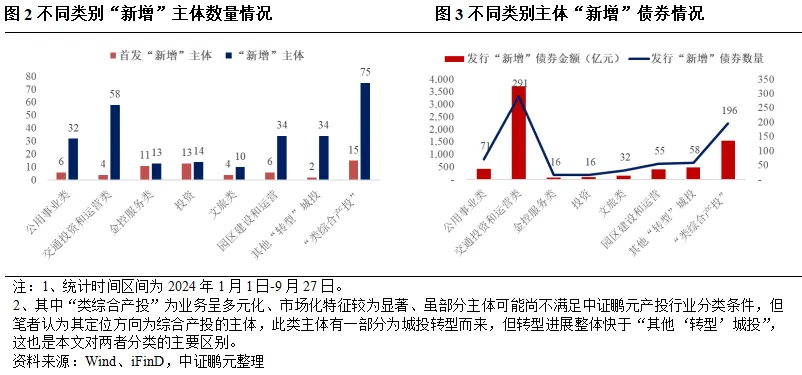

從核心業(yè)務(wù)看,我們可將樣本“新增”主體大致分為公用事業(yè)類、交通投資和運(yùn)營(yíng)類、金控服務(wù)和投資類、文旅類、園區(qū)建設(shè)運(yùn)營(yíng)類、“類綜合產(chǎn)投”、其他“轉(zhuǎn)型”類城投等七大類,其中交通投資和運(yùn)營(yíng)類頗受監(jiān)管認(rèn)可,為目前“新增”總量的主力但集中于省地市級(jí)主體;業(yè)務(wù)具有較強(qiáng)市場(chǎng)化特征的“類綜合產(chǎn)投”主體數(shù)量最多,且區(qū)縣主體占約三成,重點(diǎn)區(qū)域亦有少量突破;除“類綜合產(chǎn)投”外,首發(fā)新主體中金控服務(wù)和投資類平臺(tái)亦亮相較多。

轉(zhuǎn)型或整合借鑒

(1)雖轉(zhuǎn)型中的城投處于“過渡”階段,仍具有城投屬性,但通過積極調(diào)整業(yè)務(wù)結(jié)構(gòu),體現(xiàn)“真轉(zhuǎn)型”的發(fā)展方向,亦可開始嘗試“新增”,而無需等到徹底完成轉(zhuǎn)型后,且有獨(dú)特稟賦優(yōu)勢(shì)的區(qū)域利用好創(chuàng)新債券品種,亦可增添“新增”希望。對(duì)傳統(tǒng)城投業(yè)務(wù)還可以嘗試重塑業(yè)務(wù)模式,也是調(diào)整業(yè)務(wù)結(jié)構(gòu)的選項(xiàng)之一。(2)各地區(qū)縣可以嘗試從投資類、園區(qū)建設(shè)和運(yùn)營(yíng)類、多元化業(yè)務(wù)產(chǎn)投平臺(tái)等方向整合或轉(zhuǎn)型實(shí)現(xiàn)“新增”,目前區(qū)縣級(jí)、主體AA、資產(chǎn)規(guī)模不高的主體都不乏成功案例。(3)城投屬性較強(qiáng)的園區(qū)建設(shè)運(yùn)營(yíng)主體通過轉(zhuǎn)變業(yè)務(wù)重心由“重建設(shè)”至“重運(yùn)營(yíng)”,亦是實(shí)現(xiàn)“新增”可行方式。(4)城投亦可以嘗試整合公用事業(yè)類資源至子公司實(shí)現(xiàn)“新增”,但對(duì)經(jīng)營(yíng)效益或有較強(qiáng)要求,目前成功案例多位于經(jīng)濟(jì)發(fā)達(dá)地區(qū)。(5)雖然目前并表上市公司股權(quán)是快速擴(kuò)大平臺(tái)公司市場(chǎng)化業(yè)務(wù)的手段,也頗受監(jiān)管認(rèn)可,但標(biāo)的篩選和防范風(fēng)險(xiǎn)也十分重要。