資訊丨地方化債開新局!河南、貴州、大連率先行動!

繼河南后,貴州、大連擬發(fā)行再融資專項債券置換存量隱性債務(wù)。隨著節(jié)奏的加快,化債舉措將給房地產(chǎn)市場、資本市場等帶來怎樣的影響?

河南打響化債“第一槍”!

在上周“10萬億+”化債方案公布后,11月12日河南省率先搶跑,成為首個發(fā)布特殊再融資債券發(fā)行公告置換存量隱性債務(wù)的省份。(資訊丨超300億,首批“置換存量隱性債務(wù)” 再融資專項債擬15日發(fā)行)

這意味著地方政府新一輪存量隱性債務(wù)置換工作即將啟動。

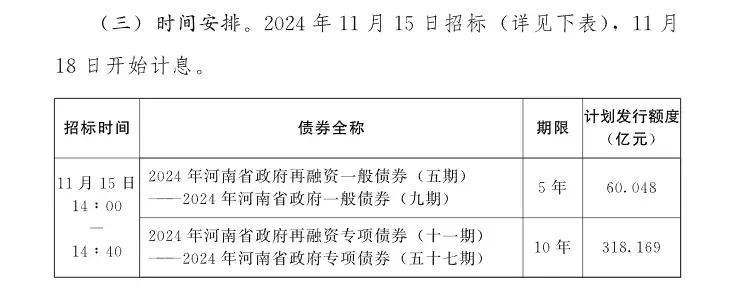

河南省財政廳發(fā)布通知,2024年河南省政府再融資專項債券(十一期)擬于11月15日招標發(fā)行,11月18日開始計息。計劃發(fā)行規(guī)模為318.169億元,期限為10年,用途為“置換存量隱性債務(wù)”。

具體來看,2024年河南省政府再融資一般債券(五期),期限為5年,金額60.048億元。2024年河南省政府再融資專項債券(十一期)期限為10年,金額318.169億元。這次一同招標的兩支地方債發(fā)行金額合計達378.217億元。

多地擬發(fā)行再融資專項債

繼河南之后,化債節(jié)奏加快,貴州和大連緊跟其上!

11月14日,貴州省在中國債券信息網(wǎng)披露的文件顯示,其擬11月21日發(fā)行再融資專項債券476億元置換存量隱性債務(wù)。

貴州:擬發(fā)行476億元再融資專項債,置換存量隱性債務(wù)!

同日,大連市在中國債券信息網(wǎng)披露的文件顯示,其擬于11月21日發(fā)行104億元再融資專項債券置換存量隱性債務(wù)。同時,還擬分別發(fā)行4億元再融資一般債券和再融資專項債券用于償還存量債務(wù)。

大連:擬發(fā)行104億元再融資專項債,置換存量隱性債務(wù)!

上述文件顯示,截至2023年底,貴州全省政府債務(wù)余額15124.69億元,較全省政府債務(wù)限額16171.55億元低1046.86億元;截至2023年末,大連市政府債務(wù)余額為2897.63億元。

根據(jù)銀河證券測算,按照每年2萬億元債務(wù)置換規(guī)模計算,每年可至少增加地方政府財政支出1萬億元,這部分資金無論是直接用于民生相關(guān)的財政支出還是投資,均能拉動有效需求回升。財政支出提升1萬億元,預(yù)計至少帶動GDP增速0.76%。

東方金誠首席宏觀分析師王青預(yù)計,四季度將出現(xiàn)地方政府債券發(fā)行高峰。“地方政府專項債限額上調(diào)后,預(yù)計年底前有可能至少新增發(fā)行1.6萬億元專項債,用于置換到期隱債,這意味著11月和12月將再度出現(xiàn)政府債券發(fā)行高峰。背后的一個原因是,今年前10個月,已累計發(fā)行用于置換隱債的地方政府特殊再融資債券3364億元。為配合這部分地方政府債券發(fā)行,年底前央行有可能再度下調(diào)存款準備金率0.5個百分點,向銀行體系釋放長期資金約1萬億元。”

隨著逐步加快的化債節(jié)奏,這項被認為是近年來力度最大的化債舉措,將給經(jīng)濟發(fā)展,包括房地產(chǎn)市場、資本市場等帶來怎樣的影響?

知名數(shù)字經(jīng)濟學(xué)者、工信部信息通信經(jīng)濟專家委員會委員盤和林分析,本輪化債節(jié)奏將逐步加快,而為配合地方發(fā)債,預(yù)期央行還會考慮一輪寬松。“因為集中融資可能抽走市場流動性,對經(jīng)濟不利,所以新增一次降準是可以預(yù)期的。”

此外,在11月12日舉行的中信證券2025年資本市場年會上,中信證券首席經(jīng)濟學(xué)家、FICC首席分析師明明表示,考慮2025年地方債務(wù)置換、補充銀行資本金、支持地產(chǎn)和擴大內(nèi)需等預(yù)期,預(yù)計2025年財政赤字率4%左右,地方政府新增專項債規(guī)模提升至4萬億元左右,同時增加債務(wù)限額置換地方政府隱性債務(wù)、加大發(fā)行超長期特別國債支持“兩新兩重”和補充銀行資本金。

明明還提出,財政擴張的同時貨幣政策將協(xié)同發(fā)力,通過降準、買賣國債、買斷式逆回購等工具投放流動性,保障政府債券順利發(fā)行,在匯率可能偏弱運行背景下平衡內(nèi)外適度降息,同時進一步完善貨幣政策框架,尤其進一步發(fā)揮利率調(diào)控功能,政策利率、LPR、存款利率均有下調(diào)空間。

明明對2025年大類資產(chǎn)配置進行了展望,認為A股市場風(fēng)險偏好系統(tǒng)性回升,行情或分階段演繹;債市可能仍處于順風(fēng)環(huán)境之中,但投資范式可能也將發(fā)生顯著變化,包括股債蹺蹺板效應(yīng)可能將會對債市運行節(jié)奏造成較大擾動;對黃金保持積極看多觀點,美聯(lián)儲與全球央行仍處于降息進程之中,且美國財政的擴張也有利于金價的進一步上漲;美聯(lián)儲持續(xù)的降息進程和政策呵護可能將推動美股在2025年持續(xù)上行。

對于地方政府及城投平臺如何借勢發(fā)展,此次化債呈現(xiàn)隱性債務(wù)顯性化的特點,債務(wù)周期有所拉長,債務(wù)成本得以降低,債務(wù)風(fēng)險實現(xiàn)化解。

但是,地方債務(wù)基數(shù)依然存在,未來幾年內(nèi),地方政府要持續(xù)考慮開源之道,找到創(chuàng)稅之源,才能持續(xù)發(fā)展。建議:“當(dāng)下,一方面,要加快推進央地財權(quán)事權(quán)改革,從根源上解決問題;另一方面,要盡快探索股權(quán)財政、產(chǎn)業(yè)財政、數(shù)據(jù)財政的創(chuàng)新舉措。此次化債已經(jīng)體現(xiàn)了中央賦予地方‘時間換空間’的能力。未來,還是取決于地方政府如何走出高質(zhì)量發(fā)展之路,逐步實現(xiàn)土地財政向產(chǎn)業(yè)財政轉(zhuǎn)變的發(fā)展思路。”