資訊丨“隱性債務(wù)”如何界定范圍?

2024年10月12日國新辦舉行新聞發(fā)布會,財政部部長藍佛安介紹“加大財政政策逆周期調(diào)節(jié)力度、推動經(jīng)濟高質(zhì)量發(fā)展”有關(guān)情況。 這場萬眾矚目的發(fā)布會,終于未讓市場預(yù)期落空,多項舉措超市場預(yù)期,尤其是對于地方化債,財政部的政策可謂震驚四座,藍部長稱: 這一表態(tài)立即引爆了市場,這是否意味著中央將兜底地方隱債? 如果真是如此,那么隱債的劃定就至關(guān)重要了,需要精準(zhǔn)的確定可置換隱債的范圍。

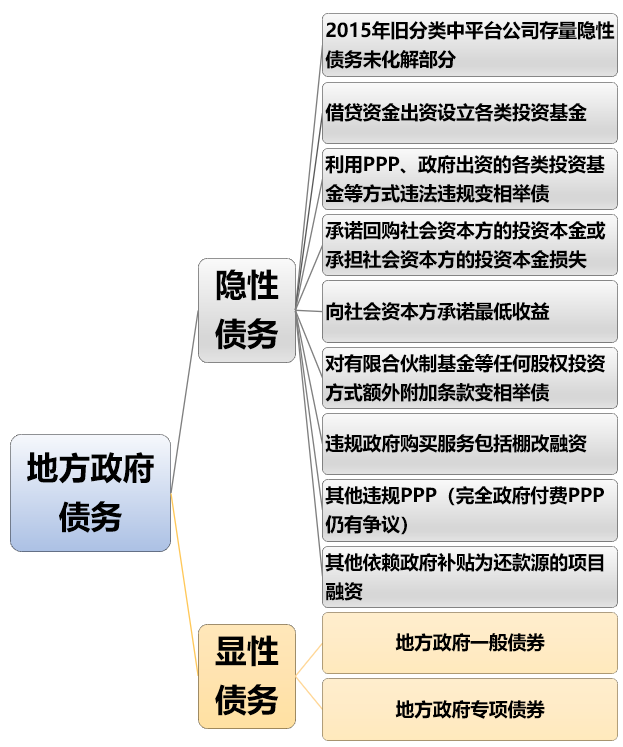

什么是隱性債務(wù)?

根據(jù)媒體披露的中發(fā)〔2018〕27號文《中共中央國務(wù)院關(guān)于防范化解地方政府隱性債務(wù)風(fēng)險的意見》的部分內(nèi)容;

地方政府隱性債務(wù),是指地方政府在法定債務(wù)預(yù)算之外,直接或間接以財政資金償還,以及違法提供擔(dān)保等方式舉借的債務(wù)。

隱性債務(wù)的核心特征有三點:

1、決策主體是地方政府

2、資金用途是公益性項目建設(shè)

3、償債資金來源于政府財政資金

同時滿足以上三點的,就可以認(rèn)定為地方政府隱性債務(wù)。

本輪化債所謂的隱性債務(wù)指,地方政府2018年10月31日前上報財政部,登記在財政部隱債監(jiān)測系統(tǒng)中的債務(wù)。

這部分債務(wù)依然按照2019年出臺的40號和45號文,進行債務(wù)置換和債務(wù)重組,處置最晚期限是2028年底前。

這部分債務(wù)自2018年開始,處置期限已過半,但處置情況不及預(yù)期,2018年債務(wù)登記同時上報的化債計劃完成情況不理想,部分債務(wù)需要化債計劃調(diào)整。

本次隱債化解與2018年時相比,中央的態(tài)度有所改變:

從“中央不救助,地方想辦法,企業(yè)自己還”、“誰家的孩子誰抱走”;

變?yōu)椤爸醒脒m度幫助”、“省負(fù)總責(zé),地方各級黨委和政府各負(fù)其責(zé)”。

作為本次一攬子化債政策重要組成部分,2023年10月后各省在債務(wù)限額范圍內(nèi)發(fā)行特殊再融資債券置換存量隱性債務(wù)。

置換對象為納入隱債的非標(biāo)(指金融機構(gòu)非標(biāo)產(chǎn)品)、公開市場債券,以及政府拖欠企業(yè)賬款(納入隱債、納入非隱債、或均未納入)等非金融類債務(wù),例如政府項目工程拖欠款。

部分債務(wù)高風(fēng)險省份由中央額外調(diào)劑超出該地區(qū)債務(wù)限額的發(fā)行額度。部分地區(qū)在獲得特殊再融資債券發(fā)債資金后提前兌付存量債券,降低融資成本,使得已瀕臨爆發(fā)的城投債務(wù)危機暫時解除,城投信仰觸底反彈。

2024年不僅各地區(qū)繼續(xù)發(fā)行特殊再融資債券,還有很多地區(qū)發(fā)行了沒有披露“一案兩書”(即項目實施方案、財務(wù)審計報告和法律意見書);

亦未披露募投項目具體投向,募集資金用途僅簡單描述為用于地方政府投資項目 的 “特殊新增專項債”,擴大了置換規(guī)模。

特殊再融資債券規(guī)模,只能處置一小部分隱債,大部分隱債仍繼續(xù)依照2019年40號和45號文進行債務(wù)置換和債務(wù)重組。

根據(jù)40、45號文規(guī)定,可用便利性金融工具置換隱債,包括銀行貸款、保險資管計劃、公開市場債券等,對隱債進行降息展期。

但不得用流動資金貸款置換隱債;債權(quán)債務(wù)關(guān)系必須清晰一一對應(yīng),不得捆綁式操作;項目不具備可持續(xù)性、還款來源不確定、明股實債等情況不得置換;

期限原則上小于化債期限,不能超出隱性債務(wù)在隱性債務(wù)系統(tǒng)中錄入的化解期限,不能超過整體隱性債務(wù)化解期限,即2028年;不得輕易轉(zhuǎn)為企業(yè)經(jīng)營性債務(wù),在隱債系統(tǒng)內(nèi)違規(guī)刪除。

隱債化解不強制要求2028年前償還本金,目前隱債風(fēng)險在于地方政府無法按時支付利息,本金由于已登記在財政部系統(tǒng)內(nèi),比較有保證,但利息部分可能有些地方政府會最終無法足額償付。

除了隱債之外,本次化債還將前期應(yīng)納未納債務(wù)以及拖欠企業(yè)賬款等非金融類債務(wù),納入到置換范圍。

應(yīng)納未納債務(wù)在35號文中稱為:“未納入隱性債務(wù)但須由地方政府承擔(dān)償還責(zé)任的債務(wù)”是指:

第二輪化債全國債務(wù)統(tǒng)計時,2018年10月31日前發(fā)生但地方政府未予上報的隱性債務(wù)。

2022年7、8月財政部曾要求地方政府進行存量隱債補報,但仍有部分地方政府未予如實上報;

這部分債務(wù)因未登記于財政部隱債監(jiān)測系統(tǒng),不能算做隱債,但應(yīng)參照隱債進行處置,適用40、45號文進行隱債置換或隱債重組。

拖欠企業(yè)賬款等非金融類債務(wù),有的已被納入到了隱債,有的被納入到了融資平臺非隱債清單,這部分債務(wù)主要包括政府項目因墊資施工、帶資承包、拖欠工程款所形成的非金融類拖欠債務(wù)。

之所以將其獨立出來列為一類,是因為在這次一攬子化債方案中,這部分債務(wù)被優(yōu)先償還,決策層要求于2023年12月31日前還清;

而且,是優(yōu)先安排再融資債券償還,其重視程度可見一斑,再融資債券償還的其他兩類債務(wù)是金融機構(gòu)發(fā)行的非標(biāo)產(chǎn)品和公開市場債券,都是涉及公眾利益,對地方政府信用有重大影響的債務(wù)。

實踐中,部分地區(qū)雖然按政策要求的期限前清償,但卻未按債務(wù)全額償還,以一定的折扣對本息進行了減免。

以再融資債券置換這部分非金融類債務(wù)也從一定程度上加重了地方政府的負(fù)擔(dān),因為原非金融類債務(wù)沒有利息,當(dāng)置換為再融資債券后,增加了利息支出。

藍部長在發(fā)布會上所稱的一次性化債額度,推測應(yīng)按本輪一攬子化債方案實施,涉及的可置換存量債務(wù)也應(yīng)該包括以上類型。

隱性債務(wù)化解主體

隱性債務(wù)如何化解?

2014年化債,主要是以發(fā)行地方置換債券的方式推進,但2018年決策層的思路發(fā)生了變化。

根據(jù)《關(guān)于防范化解地方政府隱性債務(wù)風(fēng)險的意見(中發(fā)〔2018〕27號文)》和《地方政府隱性債務(wù)問責(zé)辦法》(中辦發(fā)〔2018〕46號文),化債方式與2014年底的債務(wù)置換邏輯完全不同;

2014年底類似于中央兜底的做法,用公開發(fā)行的政府債券置換此前的隱性債務(wù),2018的化解更多基于市場化的原則進行,目的在于粉碎市場對中央政府兜底的幻覺。